La plateforme d'analyse

d'options pensée pour

les traders sérieux

Suivez les flux d'options US en direct, repérez le smart money, surveillez les niveaux GEX et détectez l'activité inhabituelle. Lonqua vous donne accès aux mêmes signaux que les market makers, dans une interface unifiée et instantanée, sur tous vos appareils.

Sans inscription, sans carte bancaire

Nos données institutionnelles proviennent de ThetaData

Voyez ce que le marché ne vous montre pas

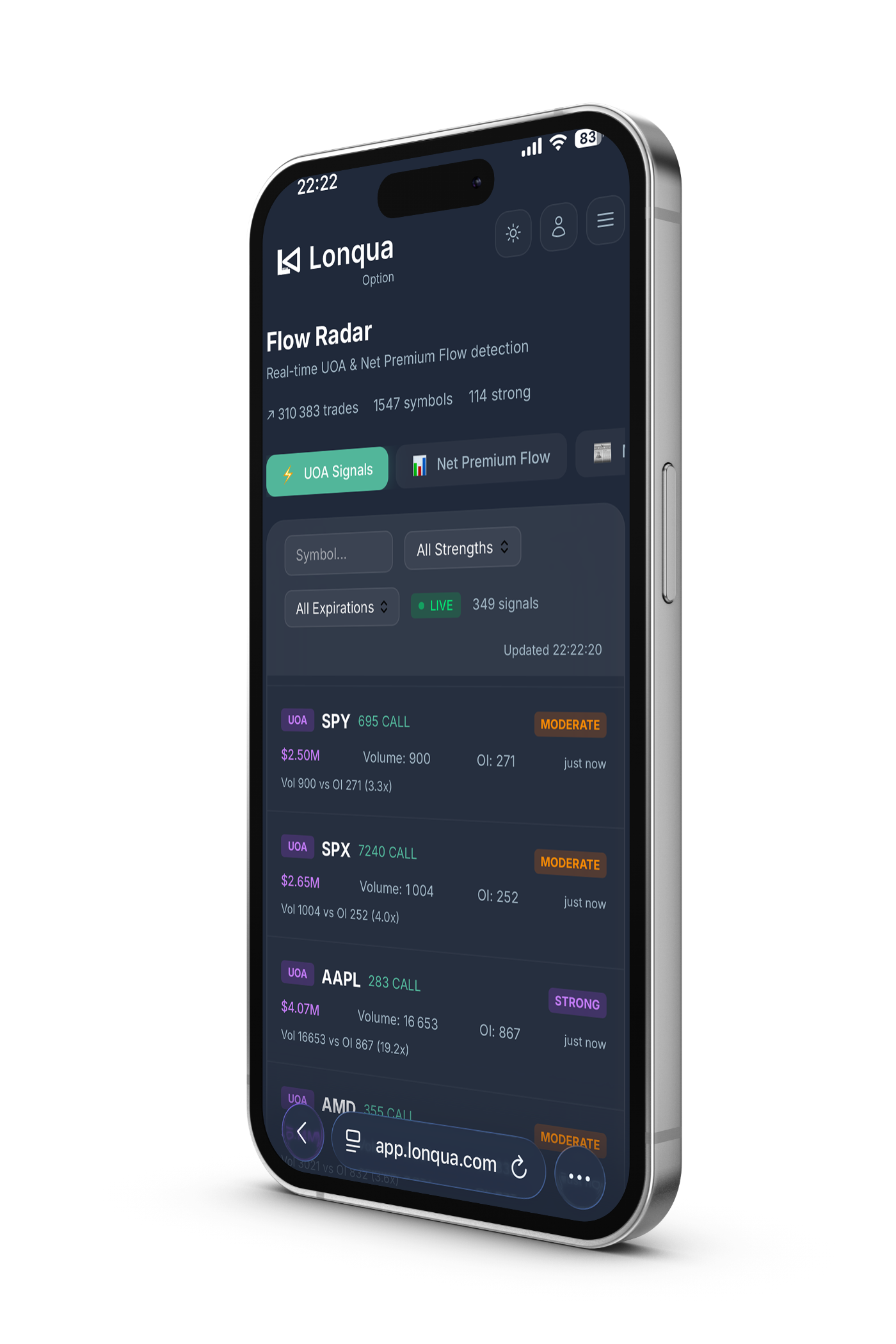

UOA Signals

Flow Radar analyse en temps réel des milliers de transactions sur l'ensemble du marché des options US pour détecter les volumes anormaux sur des contrats spécifiques. Lorsqu'un contrat affiche un volume inhabituellement élevé par rapport à son open interest, c'est souvent le signe qu'un acteur institutionnel prend position. UOA vous alerte instantanément sur ces mouvements pour que vous puissiez les analyser avant qu'ils ne se reflètent dans le prix.

Lire notre article

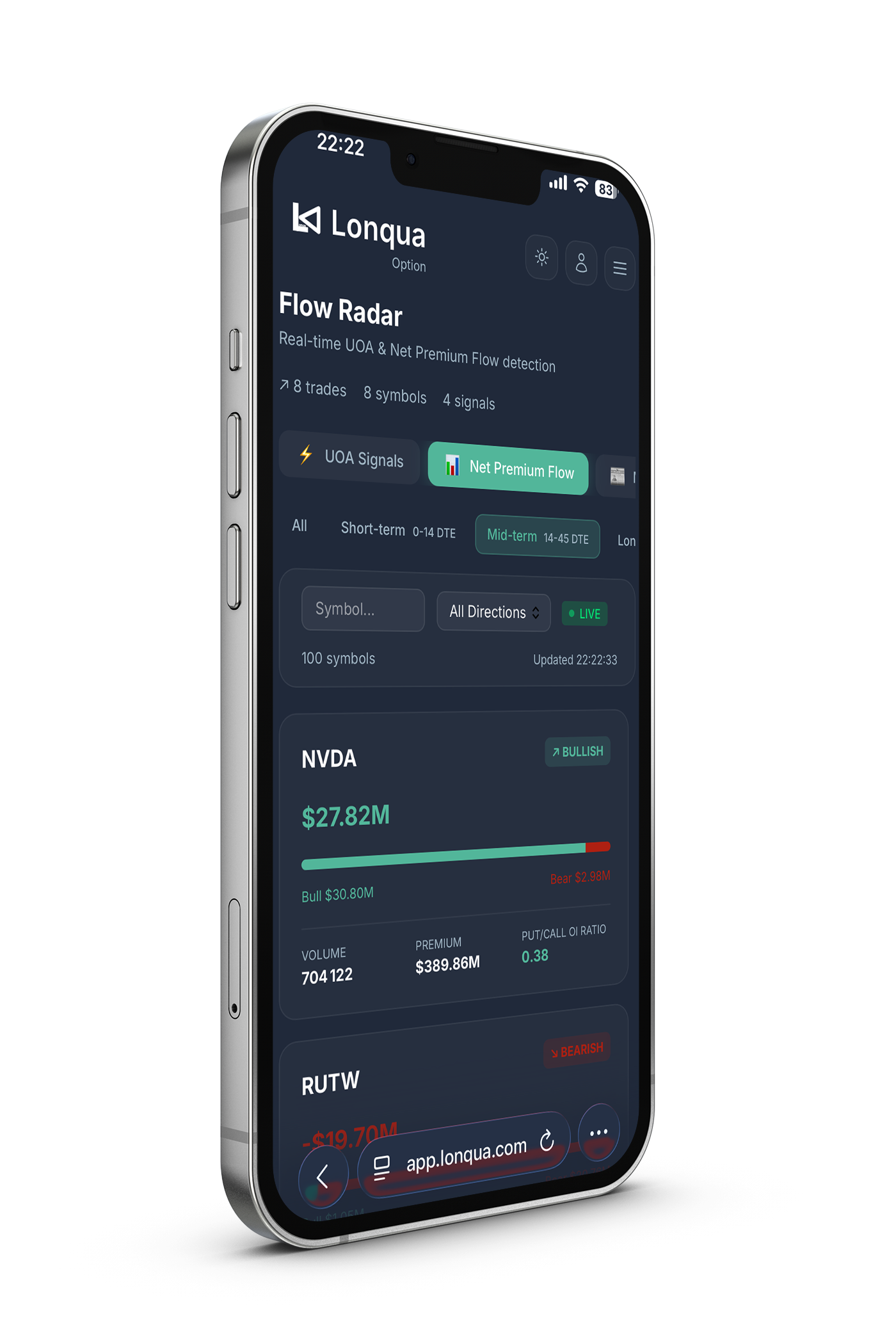

Net Premium Flow

Le Net Premium Flow (NPF) mesure la pression directionnelle nette du marché en agrégeant les primes engagées côté haussier et côté baissier. Chaque transaction est classée Bullish (call acheté à l'ask ou put vendu au bid) ou Bearish (put acheté à l'ask ou call vendu au bid), puis le NPF calcule la différence nette en dollars de primes pour chaque symbole. Vous pouvez filtrer par horizon temporel, du court terme au long terme, pour distinguer les trades spéculatifs rapides des positions de conviction institutionnelle.

Lire notre article

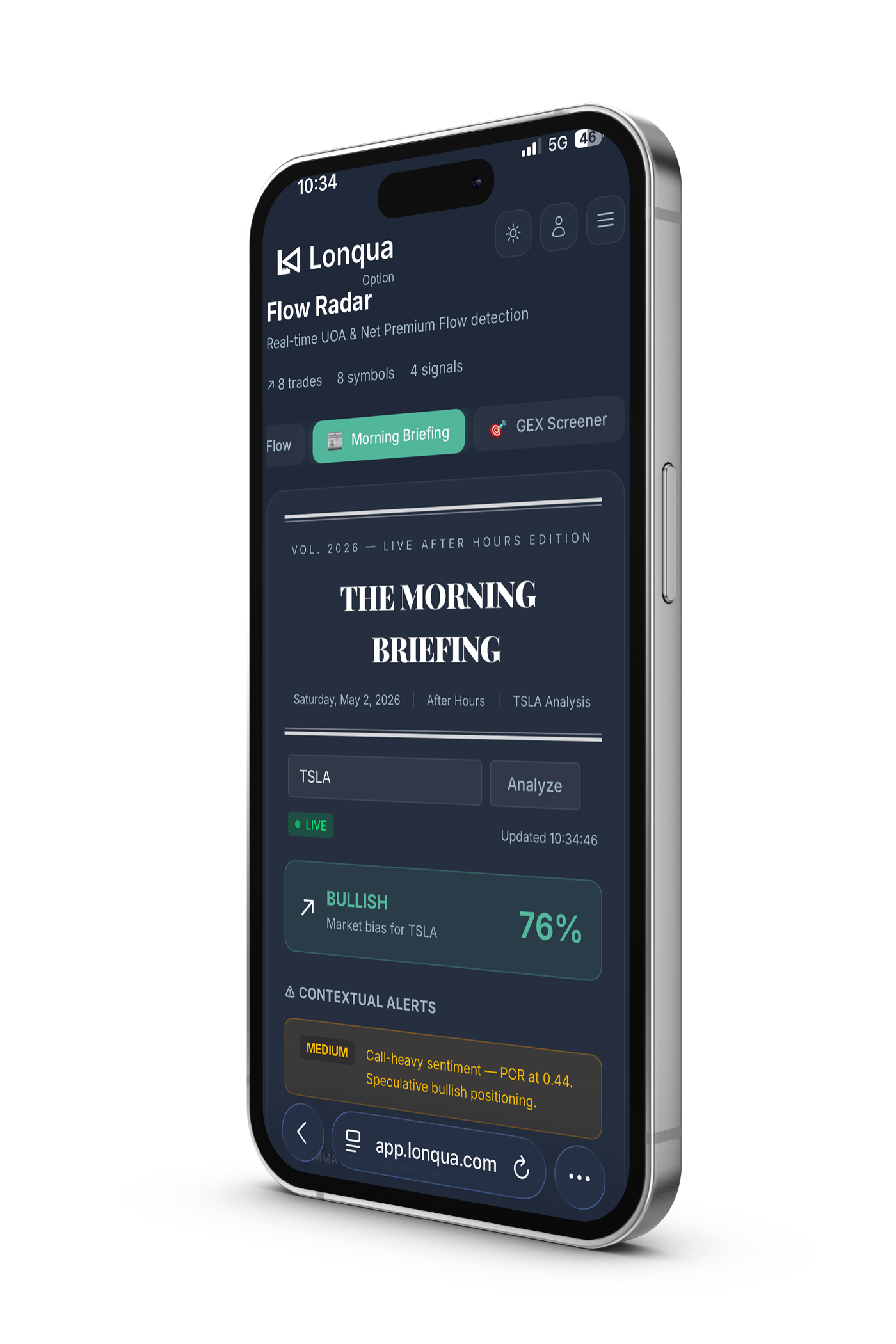

Morning Briefing

Chaque jour avant l'ouverture du marché, le Morning Briefing génère une analyse complète du symbole de votre choix. Il combine le régime GEX en cours, les niveaux clés de support et résistance gamma, les indicateurs de flux, le régime contango/backwardation de la term structure et le sentiment global pour vous donner une vision claire du terrain de jeu de la journée. Vous commencez chaque session avec une longueur d'avance. La lecture de la term structure révèle en une seconde si le marché est en mode normal (contango) ou en mode événement (backwardation), ce qui dicte directement quelles stratégies d'options ont du sens et quel niveau de vigilance porter sur les positions ouvertes.

Lire notre article

GEX Screener

Le GEX Screener scanne l'ensemble de l'univers S&P 500 et calcule le profil d'exposition gamma pour chaque symbole sur l'expiration la plus proche. Il identifie les zones où le hedging des dealers est le plus concentré, définissant ainsi un plancher et un plafond dans lesquels le prix a tendance à graviter. Vous voyez en un coup d'œil quels titres sont proches d'une zone de réaction et lesquels évoluent librement.

Lire notre article

Smart Money

Live Flow

Suivez en direct chaque transaction significative sur le marché des options US. Le Live Flow capture les ordres au moment où ils sont exécutés, avec le symbole, le strike, l'expiration, le premium et le type de stratégie. Les transactions à fort premium sont mises en évidence pour que vous repériez immédiatement les mouvements qui comptent parmi les milliers d'ordres qui passent chaque minute.

Insider Flow

Accédez aux transactions des dirigeants d'entreprises cotées, extraites directement des déclarations officielles SEC Form 4. Chaque achat, vente ou attribution d'actions est affiché avec le nom de l'insider, son rôle dans l'entreprise et la valeur de la transaction. Quand un CEO achète massivement ses propres actions ou qu'un directeur financier commence à vendre, vous le savez en temps réel.

Congress Flow

Surveillez les transactions boursières des membres du Congrès américain, issues des déclarations financières officielles du Sénat et de la Chambre des représentants. Chaque achat et vente est affiché avec le nom du membre, son parti politique, sa chambre et le montant estimé. Ces élus ont accès à des briefings et des informations que le public ne voit pas, et leurs mouvements sur les marchés sont désormais visibles sur votre écran.

Market Sentiment

Le Market Sentiment agrège l'ensemble des flux d'options pour classer chaque symbole selon la pression haussière ou baissière observée sur le marché. D'un côté les titres où les premiums bullish dominent, de l'autre ceux où le flux bearish prend le dessus. Vous visualisez en un instant où le smart money se positionne et dans quelle direction, avec le nombre de transactions et le volume total de premium pour chaque symbole.

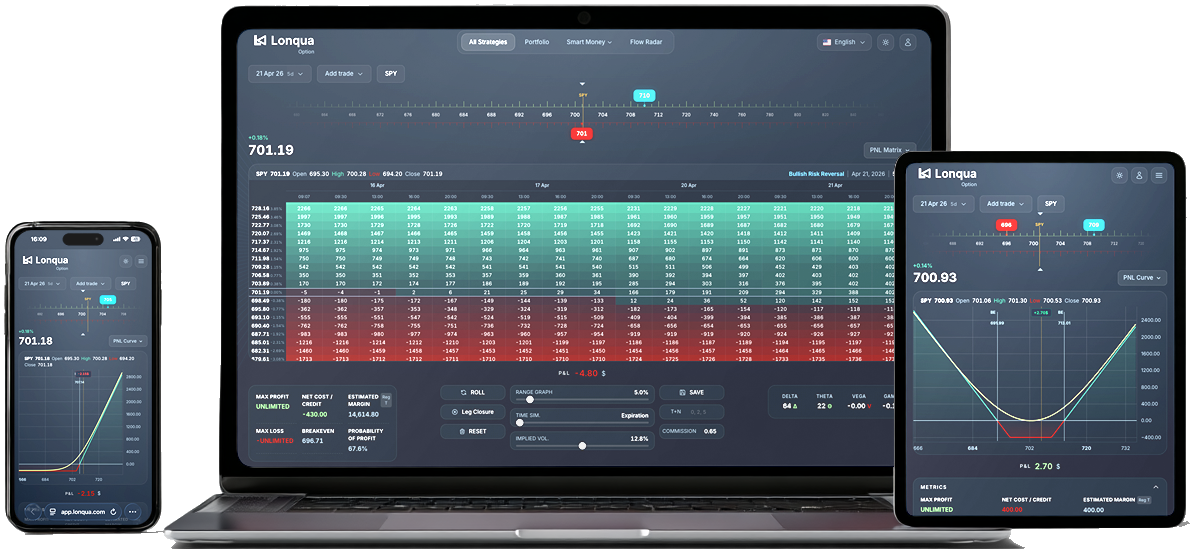

Fini le stress des "Rollovers". Place à la clarté absolue

L'échéance approche et il faut ajuster une position complexe. C'est souvent le moment où le doute s'installe : "Où en suis-je vraiment sur le long terme ? Est-ce que je ne vais pas faire une erreur de saisie sur ces 4 nouvelles jambes ?"

Ce manque de visibilité et la complexité de l'opération génèrent un stress inutile et conduisent à des erreurs coûteuses.

Notre plateforme change la donne.

Visibilité Totale :

Notre graphique projette le P&L cumulé de toute votre stratégie depuis le premier jour. Vous voyez exactement où vous en êtes, sans avoir à tenir des comptes d'apothicaire.

Simplicité d'Exécution :

Même les stratégies les plus complexes (Iron Condors, Calendars, Butterfly...) peuvent être roulées en quelques clics seulement.

Vous pouvez désormais exécuter vos ajustements l'esprit tranquille, avec la certitude de ne plus naviguer à l'aveugle.

En chiffres

Lonqua en un coup d'œil

Une plateforme complète qui couvre l'ensemble du marché des options US, de l'analyse des flux institutionnels à la simulation de stratégies.

outils intégrés

Bourses d'Options US

symboles disponibles en temps réel

Votre apprentissage du trading d'options commence ici

Rejoignez les traders qui utilisent Lonqua pour maîtriser les options US dans un environnement de simulation accessible à tous

Sans inscription, sans carte bancaire